点评

■事件:

2026年4月16日,公司发布2025年年报,根据公司公告,2025年全年公司实现营业收入68.85亿元,同比-23.72%,归母净利润-0.10亿元,同比由盈转亏。2025年Q4单季营收15.07亿元,同比-50.49%,环比+12.38%,归母净利润-1.31亿元。公司收入承压主要系光伏“反内卷”导致组件价格上涨,国内外部分光伏电站建设出现了延期情形,公司部分订单交付延缓,影响报告期内收入确认规模。

■ 固定支架占比提升+费用率提升,公司盈利承压

25年全年公司毛利率为17.11%,同比-1.52pcts,净利率为-0.08%,同比-7.22pcts。毛利率降低主要由于低毛利率的固定支架占比提升所致,净利率降低主要由于1)公司为推进全球化战略,在沙特、迪拜及欧洲等全球多地布局多中心、分支机构与海外区域总部,推行属地化人才搭建和本地化运营,相关投入较大,使得期间费用维持高位,对当期利润构成压力;2)汇率波动对公司的外币收入折算及财务费用产生影响。期间费用率方面,25年公司期间费用率为13.14%,同比+5.04pcts,其中管理费用率、财务费用率分别为5.65%、1.63%,同比+2.49pcts、+1.23pcts。

■在手订单充足,全球化布局加速

截至26Q1,公司在手订单合计91亿元,其中跟踪支架80亿元,同比+53.85%,环比+24.34%。公司依托前期全球化市场服务网络的建设,在中东、印度及亚太地区订单量始终位于市场前列,中东地区2024年度市场占有率排名第一,2025年度接连中标沙特Sadawi2.3GW、SPPC Round1.75GW等多个重大项目;此外,公司持续加大全球化布局,2025年7月欧洲仓储中心启用,提高瞬时响应速度,增强全球供应链可覆盖的稳定性与韧性;2025年10月沙特吉达工厂二期竣工,提升公司交付能力,加速本土化战略布局;2025年11月澳大利亚总部成立,深化了本地化服务网络布局。

■ 投资建议:

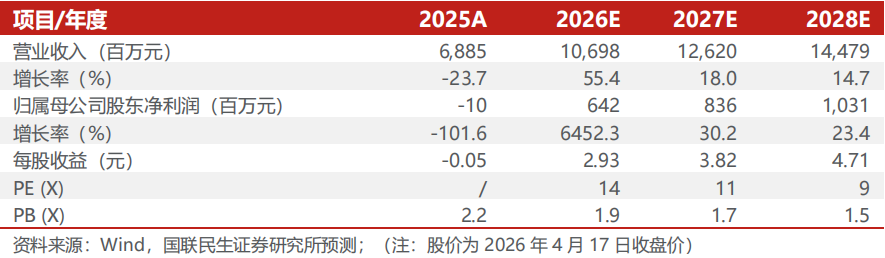

我们预计公司2026-2028年实现营收106.98/126.20/144.79亿元,归母净利润为6.42/8.36/10.31亿元,根据2026年4月17日收盘价,对应PE为14X/11X/9X,公司跟踪支架领先企业,随着海外项目交付提速以及地缘政治扰动减弱,看好公司业绩边际改善,维持“推荐”评级。

■ 风险提示:

下游需求不及预期、市场竞争加剧、产能建设不及预期、海外政策与贸易风险等。

■ 盈利预测与财务指标:

公司财务报表数据预测汇总

研究报告信息

中信博(688408.SH)2025年年报点评:

业绩短期承压,在手订单布局,海外布局趋于完善

对外发布时间:2026年4月19日

报告撰写:

邓永康 SAC编号 S0590525120002

林誉韬 SAC编号 S0590525110044

王一如 SAC编号 S0590525110041

朱碧野 SAC编号 S0590525110045

]article_adlist-->

]article_adlist-->

电力设备新能源行业第一线最深度研究

期待与您的交流

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

恒正网配资提示:文章来自网络,不代表本站观点。

![配资查询网站APP下载 钧达股份[002865]高管及简历](/uploads/allimg/260630/3005352F106355.jpg)